Notícias

Informações relevantes ao seu alcance

IBGE mostra País com 76,4% de trabalhadores formais

21 jan, 2014 às 12:58

-

O porcentual de trabalhadores do setor privado que possuem carteira assinada ficou em 76,4% no segundo trimestre de 2013, apontou a primeira divulgação da Pesquisa Nacional por Amostra de Domicílios (Pnad) Contínua, realizada pelo Instituto Brasileiro de Geografia e Estatística (IBGE). No segundo trimestre de 2012, esse porcentual era de 75,5%.Ainda no setor privado, os trabalhadores sem carteira eram 23,6% no segundo trimestre de 2013, contra 24,5% em igual período de 2012. Entre os trabalhadores domésticos, apenas 30,8% tinham carteira de trabalho assinada no segundo trimestre de 2013, contra 31,5% em igual período de 2012. Já os que estavam na informalidade eram 69,2%, contra 68,5%, na mesma base de comparação.DesocupaçãoAinda de acordo com a Pnad Contínua, a taxa de desocupação no Brasil ficou em 7,4% no segundo trimestre de 2013. O resultado é ligeiramente menor do que o verificado no mesmo trimestre de 2012, quando a taxa de desemprego foi de 7,5%. No primeiro trimestre de 2013, a taxa tinha sido de 8,0%.A população desocupada no total do Brasil somava 7,3 milhões de pessoas no segundo trimestre de 2013, montante menor que o verificado no trimestre anterior, quando totalizava 7,8 milhões de indivíduos. Já no segundo trimestre de 2012, a população desocupada também ficou em 7,3 milhões.Os dados sobre a população ocupada mostram que 90,6 milhões de pessoas tinham alguma ocupação no segundo trimestre de 2013, contra os 89,4 milhões verificados no trimestre imediatamente anterior. No segundo trimestre de 2012, a população ocupada somava 89,6 milhões de pessoas.É a primeira vez que o IBGE divulga uma taxa de desocupação com periodicidade trimestral para todo o território nacional. As primeiras divulgações da Pnad contínua abrangem apenas Brasil e grandes regiões, desde o início de 2012 até o primeiro semestre de 2013.Desocupação por regiõesA taxa de desocupação na região Sudeste foi de 7,2% no segundo trimestre de 2013, aponta Pnad Contínua. No terceiro trimestre de 2012, essa taxa era de 7,4%.Para a região Sul, a taxa de desocupação no segundo trimestre de 2013 era de 4,3%. No segundo trimestre de 2012, essa taxa era de 4,8%. No Centro-Oeste, o desemprego ficou em 6,0% no período entre abril e junho do ano passado, contra 6,2% em igual período de 2012.Na região Norte, a taxa de desocupação ficou em 8,3% no segundo trimestre de 2013, o que representou leve elevação em relação a igual período do ano anterior, quando a taxa foi de 8,1%. Na região Nordeste, a taxa de desocupação ficou em 10,0% no segundo trimestre de 2013. No segundo trimestre de 2012, essa taxa era de 9,6%.IdadeA Pnad Contínua mostra também que a taxa de desocupação entre jovens de 18 a 24 anos ficou em 15,4% no segundo trimestre de 2013. O resultado supera em quase duas vezes a taxa média total, que foi de 7,4% em igual período.A nova pesquisa substituirá a partir de 2015 a Pesquisa Mensal de Emprego (PME), que abrange apenas seis regiões metropolitanas, e também a Pesquisa Nacional por Amostra de Domicílios (PNAD), que produz informações referentes somente ao mês de setembro de cada ano. Fonte: O Estado de São Paulo

CNDL e SPC Brasil reprovam novo aumento da taxa de juros

17 jan, 2014 às 08:29

- A CNDL (Confederação Nacional de Dirigentes Lojistas) e o SPC Brasil (Serviço de Proteção ao Crédito) reprovam o novo aumento de 0,5 ponto percentual na taxa básica de juros, o que leva a Selic ao patamar de 10,5% ao ano, o mais alto desde janeiro de 2012. A decisão foi tomada na noite desta quarta-feira (15/01) pelo Copom (Comitê de Política Monetária) do Banco Central.Na avaliação da CNDL e do SPC Brasil, a decisão é prejudicial para o comércio. Algumas das razões é que o aumento dos juros freia a expansão do crédito no país, reduz o consumo e inibe a criação de novos postos de trabalho, justamente no momento em que com uma menor expansão da massa salarial, as vendas no varejo dão sinais de desaceleração – indicador do SPC Brasil divulgado ontem (14/1) mostrou que as vendas a prazo cresceram 4,12% em 2013 ante 7,16% em 2012.Para o presidente da CNDL, Roque Pellizzaro Junior, a elevação dos juros não é capaz de resolver sozinha a escalada dos preços. Para isso, o controle inflacionário precisa ser realizado, prioritariamente, por meio de um amplo ajuste fiscal na máquina pública, com cortes de gastos do governo e desoneração dos setores produtivos.“O sucessivo aumento da Selic é um sinal de que o governo não quer fazer seu dever de casa. O combate à inflação deve ser realizado a partir de uma política de corte dos gastos do governo. Sem essa contenção, o simples aumento da Selic não será suficiente para resolver o problema. Exemplo disso é que mesmo após seis altas consecutivas, a inflação encerrou 2013 ainda muito acima do centro da meta oficial”, defende Pellizzaro Junior.Fonte: Assessoria de Imprensa da CNDL

Intenção de consumo das famílias sobe 1,1% em janeiro, diz CNC

16 jan, 2014 às 08:29

-

A Intenção de Consumo das Famílias (ICF) cresceu 1,1% em janeiro, em relação a dezembro de 2013, informou nesta quarta-feira (15) a Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC). Segundo pesquisa da entidade, a baixa taxa de desemprego e os maiores ganhos reais dos trabalhadores aumentaram a confiança das famílias. Frente a janeiro de 2013, no entanto, o ICF caiu 3%.Na comparação com dezembro, todos os itens pesquisados registraram alta, com exceção do consumo de bens duráveis. Os dados relacionados ao mercado de trabalho puxaram a variação mensal do ICF: o emprego atual cresceu em relação a dezembro (1,1%) e caiu 1,1% na comparação com janeiro de 2013; já a renda apresentou elevação de 2,6% na comparação mensal e de 0,4% em relação a janeiro de 2013 – a primeira variação positiva após dez meses de queda.Em 2013, a desaceleração das contratações, o menor crescimento real da massa salarial e a recuperação mais lenta da atividade comprometeram a confiança em relação ao emprego e à renda, segundo a CNC. Em 2014, a perspectiva de evolução das condições econômicas tendem a aumentar o otimismo em relação ao mercado de trabalho. Analisando as condições atuais e as perspectivas futuras da economia doméstica, a previsão da Divisão Econômica da CNC é de que o volume de vendas do varejo cresça cerca de 6% em 2014.“Em 2013, registramos uma queda da confiança das famílias em relação ao emprego e à renda. Com melhores condições econômicas, este processo deve ser revertido em 2014”, afirma o economista da CNC, Bruno Fernandes.Na comparação anual, o ICF registrou queda, puxada por quase todos os componentes da pesquisa, com exceção de renda atual e perspectiva de consumo.“O nível elevado de endividamento, crédito mais caro e a persistência inflacionária mantiveram a intenção de consumo em um ritmo inferior ao do ano passado”, explica o economista da CNC.Segundo a ICF, o consumo de bens duráveis foi o item mais impactado negativamente, com recuo de 6,5% na comparação mensal e queda de 14,1% na comparação anual. Fonte: G1

Vendas no varejo crescem 4,12% em 2013, diz CNDL

15 jan, 2014 às 09:53

-

As vendas a prazo no varejo cresceram, em média, 4,12% em 2013 ante 2012, de acordo com informações divulgada nesta terça-feira, 14, pela Confederação Nacional de Dirigentes Lojistas (CNDL) e pelo Sistema de Proteção ao Crédito (SPC Brasil). O resultado ficou abaixo da expectativa da CNDL, que era de um crescimento de 4,5% no ano.Em dezembro, houve crescimento de 28,65% ante novembro. O SPC Brasil considera o número "fraco" para o período porque em dezembro de 2012 as consultas para vendas a prazo haviam crescido 32,28% em relação ao mês anterior. Na comparação com dezembro de 2012, o aumento das vendas no varejo no último mês de 2013 foi de 2,9%. A CNDL aponta que o resultado é reflexo de um resultado modesto do Natal e da alta de juros, que impacta no custo dos financiamentos de bens no comércio.De acordo com as informações da CNDL e do SPC Brasil, a inadimplência aumentou, em média, 2,33% em 2013 ante 2012. O resultado ficou acima da expectativa da CNDL, que era de um crescimento de 2%, nessa base de comparação.Em 2012, o crescimento foi de 12,18% em relação a 2011. Em dezembro, houve queda de 4,44% na inadimplência ante o mesmo mês de 2012. Em relação a novembro, o recuo foi de 1,73%.Projeção. A CNDL projeta para 2014 uma taxa de inadimplência semelhante a de 2013, de 2,33%, mas "com viés de alta". "Pela primeira vez em vários anos a perspectiva é de uma inversão no panorama positivo do mercado de trabalho", justificou a entidade em nota.A CNDL e o SPC Brasil esperam um crescimento de 4% nas vendas a prazo no varejo em 2014, menor do que os 4,12% de 2013. "É uma expectativa otimista. Estamos inclusive com viés de baixa", afirmou a economista do SPC Brasil, Luiza Rodrigues. Segundo ela, a massa salarial continuará crescendo menos ao longo de 2014 porque o cenário econômico "é ligeiramente adverso para o comércio", devido à inflação alta e às taxas de juros elevadas.A Copa do Mundo deste ano, que será realizada no Brasil, terá impactos diferentes entre os setores do varejo, de acordo com Luiza. Setores como o de bebida e alimentos serão beneficiados, mas não impactam o indicador de vendas a prazo. Em relação à compra de televisões, há "grande fôlego" para este ano, porém já foi registrado um crescimento.A CNDL e o SPC Brasil esperam um aumento de 0,25% da taxa Selic e, depois, estabilidade. "Com poucas contratações, taxas de juros elevadas e inflação alta, há desestímulo para o comércio", disse Luiza. Sobre o aumento do Imposto sobre Produtos Industrializados (IPI) para carros, a economista do SPC Brasil afirmou que a entidade espera queda nas vendas ao longo de 2014, mas não tem um dado próprio. Para a linha branca, que também teve o IPI recomposto, a expectativa é de estabilidade nas vendas. Fonte: O Estado de São Paulo

Consumidor deve mais, mas é melhor pagador

14 jan, 2014 às 11:06

-

O número de famílias endividadas cresceu em média 7,5% no ano passado, segundo a Pesquisa Endividamento e Inadimplência do Consumidor, da Confederação Nacional do Comércio (CNC), divulgada anteontem. O fato mais importante é que a inadimplência se estabilizou - e isso sugere que há algum espaço para o aumento de compras, neste ano, a menos que as pressões inflacionárias recrudesçam a ponto de afetar o poder aquisitivo das famílias e restrinjam a decisão de consumir. Isso é mais do que mera hipótese.Nos últimos três anos, o número de famílias endividadas não mudou substancialmente. Eram 9,09 milhões de famílias com dívidas em 2011, número que caiu para 8,47 milhões, em 2012, e voltou a subir para 9,10 milhões, no ano passado. Já o número de famílias com contas em atraso declinou 19,2%, em três anos, passando de 3,76 milhões, em 2010, para 3,39 milhões, em 2011, chegando a 3,039 milhões, em 2012, e se estabilizando em 3,04 milhões em 2013.Mais expressivo foi o ritmo anual de queda do número de famílias sem condições de pagar as dívidas em atraso: 10,6%, em 2011; 11,9%, em 2012; e 1,6%, no ano passado. Os consumidores, portanto, dão sinais de que adotam uma postura bem mais conservadora com relação ao endividamento.A qualidade do endividamento é pouco saudável: 75,2% admitiram dívidas no cheque especial; 18,7% em carnês; e 10,5% em crédito pessoal. São modalidades com custos elevados. A parcela da renda comprometida com dívidas teve leve queda, de 30%, em 2012, para 29,4%, no ano passado. E caiu o porcentual dos que se consideram muito endividados, de 13% para 12,4%.Mas os entrevistados estão tomando mais crédito consignado, financiando autos e a casa própria. Neste caso, são dívidas com custos módicos. Há, portanto, uma tendência de mudança do perfil das dívidas, o que explica a estabilização da inadimplência, segundo a CNC.A pesquisa separa as famílias com renda superior e inferior a dez salários mínimos. Estas, proporcionalmente, têm atrasos muito superiores aos daquelas com maior renda, além de menor capacidade de pagamento de dívidas em atraso. Ou seja, o problema do endividamento é mais grave nas famílias de renda média ou baixa.Parece óbvio, mas é um fato relevante num ano de eleições, em que os fatores econômicos têm grande importância nas decisões de escolha dos representantes. Fonte: O Estado de São Paulo

Aposentados que ganham acima do mínimo terão reajuste de 5,56%

13 jan, 2014 às 08:23

- Aposentados e pensionistas do INSS que recebem benefícios com valor acima de um salário mínimo, de R$ 724, terão seus benefícios reajustados em 5,56% em 2014, segundo portaria dos ministérios da Fazenda e da Previdência Social publicada no "Diário Oficial da União" desta segunda-feira (13).O valor refere-se à variação do Índice Nacional de Preços ao Consumidor (INPC)do ano passado, divulgado na sexta-feira (10) pelo Instituto Brasileiro de Geografia e Estatística (IBGE) - que serve de referência para a correção dos benefícios previdenciários. Com isso, o teto da Previdência Social para 2014 fica em R$ 4.390,24. No ano passado, o reajuste dos benefícios havia sido de 6,20%.Os benefícios acima do mínimo não tiveram reajuste real neste ano, ou seja, acima do INPC de 2013. A política de não conceder reajuste real para os benefícios acima do salário mínimo foi defendida pelo governo em abril de 2012 no envio da proposta da LDO de 2013 ao Congresso Nacional.Impacto nos cofresDe acordo com o governo, os 9,5 milhões de benefícios acima do piso previdenciário representarão impacto líquido de R$ 8,7 bilhões. O reajuste do salário mínimo a partir de janeiro deste ano atinge 20,8 milhões de benefícios previdenciários e assistenciais e custará R$ 9,2 bilhões aos cofres.O Ministério da Previdência informa ainda que o mesmo piso vale também para os benefícios da Lei Orgânica da Assistência Social (Loas) para idosos e pessoas com deficiência, para a renda mensal vitalícia e para as pensões especiais pagas aos dependentes das vítimas de hemodiálise da cidade de Caruaru (PE).Fonte: G1

SPC Brasil dá dicas para o consumidor começar 2014 com as contas em dia

10 jan, 2014 às 09:02

-

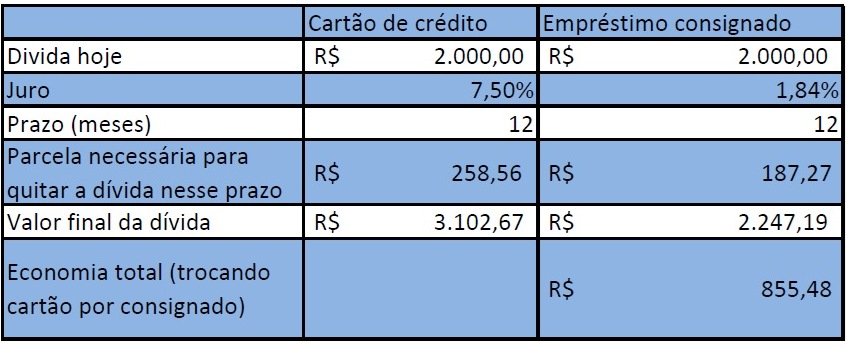

Passada a euforia das festas de fim de ano, das compras natalinas com parcelas a perder de vista e das viagens com família e amigos, o consumidor se depara - todos os anos - com uma série de obrigações tributárias, como IPTU, IPVA e matrículas escolares, que se não são bem administradas podem causar sérios prejuízos ao bolso. E para não começar o ano no vermelho, o ideal é se planejar para não contrair novas dívidas.Na avaliação dos especialistas do SPC Brasil (Serviço de Proteção ao Crédito), não existe uma fórmula mágica para evitar o aperto no bolso. A decisão de sair do vermelho ou então de se manter financeiramente no azul, requer disciplina tanto no planejamento das contas domésticas como na contenção de gastos considerados supérfluos.“O volume de despesas em janeiro é grande e por isso, a palavra-chave é organização. O planejamento é essencial para que o consumidor saiba para onde está indo o dinheiro. A primeira coisa a se fazer é listar todas as despesas fixas ou ocasionais e avaliar quais são prioritárias, seja pela proximidade de vencimento do boleto ou pelo juro mais alto. Sem esquecer é claro, das contas essenciais para o funcionamento da casa, como luz, água, telefone e supermercado”, orienta a economista do SPC Brasil, Luiza Rodrigues.A vista ou parcelado?Segundo os especialistas do SPC Brasil, para o consumidor decidir se vai pagar o IPTU e IPVA a vista ou parcelado, é preciso calcular se o desconto obtido no pagamento das contas a vista é maior do que o valor que esse dinheiro renderia caso estivesse em alguma aplicação financeira.“O consumidor que guardou parte do décimo terceiro salário ou fez uma reserva mensal de seus rendimentos e possui dinheiro em conta corrente ou poupança, não precisa ter dúvidas: deve pagar os compromissos a vista e aproveitar os descontos oferecidos”, afirma Luiza Rodrigues.Para quem tem aplicações como CDB ou outros fundos, a economista do SPC Brasil explica que é necessário fazer contas para descobrir se o resgate vale a pena, porque os impostos cobrados e as penalidades por resgate antecipado podem anular o benefício do desconto. “Já quem não tem dinheiro guardado deve inevitavelmente pagar a prazo e iniciar um planejamento desde já para não cometer o mesmo erro no ano que vem”, orienta a economista.A sugestão dos especialistas do SPC Brasil é que para os próximos anos, o consumidor vá separando todo mês um determinado valor para quitar os compromissos sazonais. “O ideal é que uma pequena economia mensal vá direto para uma conta poupança separada, assim o consumidor não cai na tentação de gastar o dinheiro com outras finalidades”, garante a economista.Renegociação e substituição de dívidasPara os consumidores que já estão inadimplentes, além de cortar gastos desnecessários e evitar compras impulsivas, o SPC Brasil recomenda que se faça uma renegociação da dívida com o credor, barganhando condições e formas de pagamento que melhor se encaixam no orçamento.Os especialistas do SPC Brasil alertam ainda que antes de se buscar algum tipo de financiamento para quitar débitos, é preciso fazer uma avaliação criteriosa dos juros cobrados na operação. “Se o consumidor estiver inadimplente no cartão de crédito ou no cheque especial, a substituição da divida é uma opção que compensa. Para isso, ele pode contrair um empréstimo pessoal com juros mais baixos para quitar a dívida e assim, evitar que ela se transforme numa bola de neve”, explica a economista.Para ilustrar melhor a evolução da dívida de um cartão de crédito, o departamento econômico do SPC Brasil simulou uma dívida de R$ 2 mil com juros rotativos de 7,5% ao mês. Para quitar essa dívida, o consumidor terá de cortar completamente novos gastos no cartão e ainda desembolsar mensalmente a quantia de R$ 258,56, ao longo de 12 meses. Ao final de um ano, a dívida desse consumidor terá se transformado em R$ 3.102,67, o que equivale a 55% a mais do que o valor inicial do débito (R$ 2.000,00).Por outro lado, caso o consumidor troque essa dívida no cartão de crédito por outra de valor idêntico na modalidade de um empréstimo pessoal consignado, o resultado será mais favorável, pois os juros do consignado são bem mais baixos (1,84% ao mês em vez de 7,5% ao mês). “Ao final de 12 meses, o consumidor terá gasto R$ 2.247,27 em vez de R$ 3.102,67, o que representa uma economia de 27%.”, resume Luiza Rodrigues.Simulação de troca de dívida

Fonte: SPC Brasil “Vale destacar que essa estratégia é válida desde que após o pagamento do débito no cartão, o consumidor não volte a fazer novas dívidas que possam pressionar seu orçamento. Toda modalidade de crédito pode ser algo positivo, dependendo da forma como é utilizado”, explica Luiza Rodrigues.SPC Brasil ensina os cinco passos para renegociar uma dívida:1. Faça um diagnóstico da dívida, identificando os credores e avaliando a modalidade (cartão de crédito, cheque especial, boleto, crediário etc), o valor total do débito e a quantidade de parcelas atrasadas;2. De posse da lista de dívidas e do valor total, considere a opção de trocar todas as suas dívidas por uma só, com taxas de juros menores. Para isso, pesquise quais são as instituições financeiras com taxas mais baixas. O Banco Central apresenta uma lista das taxas de juros de crédito pessoalhttp://www.bcb.gov.br/pt-br/sfn/infopban/txcred/txjuros/Paginas/RelTxJuros.aspx?tipoPessoa=1&modalidade=221&encargo=101 e crédito consignado para trabalhadores do s etor privadohttp://www.bcb.gov.br/pt-br/sfn/infopban/txcred/txjuros/Paginas/RelTxJuros.aspx?tipoPessoa=1&modalidade=219&encargo=101. Escolha as instituições que oferecem taxas de juros menores e se informe se essas taxas estão disponíveis para você. Anote essa taxa;3. Levando em conta a taxa de juros disponível para seu caso, utilize a calculadora do banco centralhttps://www3.bcb.gov.br/CALCIDADAO/publico/exibirFormFinanciamentoPrestacoesFixas.do?method=exibirFormFinanciamentoPrestacoesFixas para descobrir qual será o valor da parcela mensal necessária para quitar sua dívida. Esse cálculo dará a você uma excelente ideia da sua capacidade de resolver as dívidas.4. Procure o credor e demonstre interesse em regularização sua situação. Apresente contrapropostas e negocie facilidades de pagamento. Se sua dívida for com um banco, sugira a troca da dívida por um empréstimo pessoal (consignado ou não) e negocie, informando as menores taxas de mercado anunciadas pelo banco central. Se a dívida não for com um banco, mas a taxa de juros for maior que a oferecida pelos bancos, negocie descontos com o credor, tome um empréstimo bancário na modalidade “crédito pessoal” e quite a dívida mais cara;5. Faça um cálculo final de quanto desembolsará para quitar o débito e o tempo que levará. Lembre-se de que o valor da prestação não pode comprometer seu orçamento mensal. Opte por pagar primeiro as dividas com juros mais altos e com proximidade de pagamento.Como descobrir se o seu CPF está com alguma pendência financeira?O consumidor pode consultar a sua situação cadastral no banco de dados do SPC Brasil (Serviço de Proteção ao Crédito) tanto pessoalmente como pela internet:Pessoalmente1. Basta comparecer ao balcão de atendimento mais próximo portando CPF original e documento com foto. Os endereços dos Postos de Atendimento estão no site do SPC Brasil. São mais de 2.200 em todo o país:https://www.spcbrasil.org.br/consumidor/postos-atendimento Internet2. Quem preferir pode comprar créditos (mínimo de R$ 9,90) e pagar por uma consulta de CPF na loja online do SPC Brasil. Cada consulta custa a partir de R$ 5,59 e com o crédito excedente, o consumidor pode adquirir outros serviços ofertados na página.https://www.spcbrasil.org.br (clicar em Loja Online)Fonte: Assessoria de Imprensa da CNDL

Fonte: SPC Brasil “Vale destacar que essa estratégia é válida desde que após o pagamento do débito no cartão, o consumidor não volte a fazer novas dívidas que possam pressionar seu orçamento. Toda modalidade de crédito pode ser algo positivo, dependendo da forma como é utilizado”, explica Luiza Rodrigues.SPC Brasil ensina os cinco passos para renegociar uma dívida:1. Faça um diagnóstico da dívida, identificando os credores e avaliando a modalidade (cartão de crédito, cheque especial, boleto, crediário etc), o valor total do débito e a quantidade de parcelas atrasadas;2. De posse da lista de dívidas e do valor total, considere a opção de trocar todas as suas dívidas por uma só, com taxas de juros menores. Para isso, pesquise quais são as instituições financeiras com taxas mais baixas. O Banco Central apresenta uma lista das taxas de juros de crédito pessoalhttp://www.bcb.gov.br/pt-br/sfn/infopban/txcred/txjuros/Paginas/RelTxJuros.aspx?tipoPessoa=1&modalidade=221&encargo=101 e crédito consignado para trabalhadores do s etor privadohttp://www.bcb.gov.br/pt-br/sfn/infopban/txcred/txjuros/Paginas/RelTxJuros.aspx?tipoPessoa=1&modalidade=219&encargo=101. Escolha as instituições que oferecem taxas de juros menores e se informe se essas taxas estão disponíveis para você. Anote essa taxa;3. Levando em conta a taxa de juros disponível para seu caso, utilize a calculadora do banco centralhttps://www3.bcb.gov.br/CALCIDADAO/publico/exibirFormFinanciamentoPrestacoesFixas.do?method=exibirFormFinanciamentoPrestacoesFixas para descobrir qual será o valor da parcela mensal necessária para quitar sua dívida. Esse cálculo dará a você uma excelente ideia da sua capacidade de resolver as dívidas.4. Procure o credor e demonstre interesse em regularização sua situação. Apresente contrapropostas e negocie facilidades de pagamento. Se sua dívida for com um banco, sugira a troca da dívida por um empréstimo pessoal (consignado ou não) e negocie, informando as menores taxas de mercado anunciadas pelo banco central. Se a dívida não for com um banco, mas a taxa de juros for maior que a oferecida pelos bancos, negocie descontos com o credor, tome um empréstimo bancário na modalidade “crédito pessoal” e quite a dívida mais cara;5. Faça um cálculo final de quanto desembolsará para quitar o débito e o tempo que levará. Lembre-se de que o valor da prestação não pode comprometer seu orçamento mensal. Opte por pagar primeiro as dividas com juros mais altos e com proximidade de pagamento.Como descobrir se o seu CPF está com alguma pendência financeira?O consumidor pode consultar a sua situação cadastral no banco de dados do SPC Brasil (Serviço de Proteção ao Crédito) tanto pessoalmente como pela internet:Pessoalmente1. Basta comparecer ao balcão de atendimento mais próximo portando CPF original e documento com foto. Os endereços dos Postos de Atendimento estão no site do SPC Brasil. São mais de 2.200 em todo o país:https://www.spcbrasil.org.br/consumidor/postos-atendimento Internet2. Quem preferir pode comprar créditos (mínimo de R$ 9,90) e pagar por uma consulta de CPF na loja online do SPC Brasil. Cada consulta custa a partir de R$ 5,59 e com o crédito excedente, o consumidor pode adquirir outros serviços ofertados na página.https://www.spcbrasil.org.br (clicar em Loja Online)Fonte: Assessoria de Imprensa da CNDL

FGV mostra perspectiva positiva para emprego no início do ano

09 jan, 2014 às 08:53

-

O Indicador Antecedente de Emprego (IAEmp), calculado pela Fundação Getulio Vargas (FGV) e que busca antecipar a tendência do mercado de trabalho, mostra perspectiva positiva para o emprego neste início de ano.O indicador avançou 2,1% em dezembro em relação ao mês anterior, considerando-se dados livres de influência sazonal. Com o resultado, o IAEmp retorna ao nível de junho passado (86,9 pontos) e sinaliza para os próximos meses o retorno a um ritmo de contratações mais parecido com o do primeiro semestre de 2013.Segundo a FGV, os componentes que mais contribuíram para a alta do indicador foram os que mensuram as expectativas dos empresários em relação à tendência dos negócios (Sondagem de Serviços) e os que medem o grau de satisfação com a situação atual dos negócios (Sondagem da Indústria), que tiveram variações de 5,6% e 2,5%, respectivamente.O IAEmp é construído como uma combinação de séries extraídas das Sondagens da Indústria, de Serviços e do Consumidor, com a capacidade de antecipar os rumos do mercado de trabalho no país.Outro indicador, o Coincidente de Desemprego (ICD), subiu 1,2% entre dezembro e novembro, também ajustado sazonalmente. O resultado indica uma acomodação da tendência de queda observada nos meses anteriores. Medido em médias móveis trimestrais, o ICD mantém a tendência levemente declinante iniciada em agosto, sinalizando a continuidade do bom momento do mercado de trabalho no país ao final de 2013, segundo a FGV.As classes que mais contribuíram para o aumento do ICD em dezembro foram a dos consumidores com renda familiar entre R$ 2.100,00 e R$ 4.800,00, cujo indicador de emprego (invertido) variou 4,2%; e os que possuem renda superior a R$ 9.600,00, com variação de 3,0%.A taxa de desemprego caiu de 5,2% em outubro para 4,6% em novembro, de acordo com o Instituto Brasileiro de Geografia e Estatística (IBGE). O órgão divulgará o dado de dezembro de 2013 apenas em 11 de fevereiro.Fonte: Valor Online

Veja a lista de feriados nacionais e pontos facultativos de 2014

08 jan, 2014 às 09:16

- O governo divulgou nesta segunda-feira (6) os feriados nacionais e pontos facultativos de 2014. Ao todo, são 16 datas, sendo nove feriados nacionais e sete pontos facultativos. As datas foram publicadas no Diário Oficial da União (DOU).Em abril, haverá um feriado prolongado, que emenda os feriados da Sexta-feira da Paixão (18) e de Tiradentes (21), que cai na segunda-feira.Já o segundo semestre terá muitos feriados durante os fins de semana. Os dias da Independência, de Nossa Senhora Aparecida e de Finados caem em um domingo, enquanto a Proclamação da República será lembrada em um sábado.Veja na lista abaixo os feriados e pontos facultativos nacionais – não estão incluídas as datas comemorativas estaduais e municipais:- 1° de janeiro: Confraternização Universal (feriado nacional) – quarta-feira- 3 de março: Carnaval (ponto facultativo) – segunda-feira- 4 de março: Carnaval (ponto facultativo) – terça-feira- 5 de março: Quarta-feira de Cinzas (ponto facultativo até as 14h) – quarta-feira- 18 de abril: Paixão de Cristo (feriado nacional) – sexta-feira- 21 de abril: Tiradentes (feriado nacional) – segunda-feira- 1° de maio: Dia Mundial do Trabalho (feriado nacional) – quinta-feira- 19 de junho: Corpus Christi (ponto facultativo) – quinta-feira- 7 de setembro: Independência do Brasil (feriado nacional) – domingo- 12 de outubro: Nossa Senhora Aparecida (feriado nacional) – domingo- 28 de outubro: Dia do Servidor Público (ponto facultativo) – terça-feira- 2 de novembro: Finados (feriado nacional) – domingo- 15 de novembro: Proclamação da República (feriado nacional) – sábado- 24 de dezembro: véspera de Natal (ponto facultativo após as 14h) – quarta-feira- 25 de dezembro: Natal (feriado nacional) – quinta-feira- 31 de dezembro: véspera de Ano Novo (ponto facultativo após as 14h) – quarta-feira Fonte: G1

Receita libera nesta quarta consulta a lote de restituição do IR

07 jan, 2014 às 11:49

- A Receita Federal abre nesta quarta-feira (8), a partir das 9h, a consulta ao lote multiexercício de restituição do Imposto de Renda. Ao todo, 73.581 contribuintes receberão crédito no valor de R$ 159,9 milhões. As restituições se referem aos exercícios de 2008 a 2013.Assim que abertas, as consultas poderão ser feitas no site da Receita, em:http://www.receita.fazenda.gov.br/Aplicacoes/Atrjo/ConsRest/Atual.app/index.aspTambém poderão ser realizadas pelo telefone 146 (opção 3) ou via aplicativo para dispositivos móveis (smartphones e tablets).De acordo com a Receita Federal, o crédito na conta desses contribuintes será feito no dia 15 de janeiro. Os valores das restituições serão corrigidos pela taxa Selic acumulada, que varia de 55,35% (para declarações de 2008) a 6,67% (2013).Malha finaNo dia 16 de dezembro, a Receita liberou a consulta ao último lote de restituição do Imposto de Renda do exercício 2013 (ano-calendário 2012). As declarações que não estavam naquele último lote, nem nos anteriores, foram retidas na malha fina para verificação de pendências ou inconsistências e eventual correção dos erros.De acordo com a Receita, 711.309 mil declarações ficaram retidas na malha fina no ano passado, contra um total de 604.299 em 2012. Segundo o Fisco, a omissão de rendimentos é o principal motivo de incidência na malha fina em 2013, com 373.820 declarações retidas por essa razão, o que representa 53% do total de 711 mil declarações consideradas "pendentes" este ano.As restituições serão pagas somente após a questão ter sido resolvida – nos chamados lotes residuais do IR.Fonte: G1

Sorteio da CDL de Brumado fez a alegria dos contemplados com excelentes prêmios

07 jan, 2014 às 10:09

-

A campanha de natal 2013 da Câmara de Dirigentes Lojistas teve o seu período findado hoje, 06 de janeiro de 2014, pois, no final desta segunda-feira, aconteceu em frente à entidade, o sorteio que contemplou as pessoas que compraram nos comércios associados à CDL durante o período de vigência da campanha.Os prêmios dessa campanha foram: Volkswagem Cross Fox 0 km + uma motocicleta Suzuki GSR 150 cc 0 km + dois salários mínimos, sendo um para cada vendedor que foi o responsável pela compra realizada pelo consumidor que foi sorteado para ganhar o carro e o outro para o sortudo que ganhou a motocicleta.O presidente da CDL, Manoel Messias, aproveitou para agradecer aos comerciantes e consumidores pelo grande sucesso da campanha, e comentou sobre as chuvas de final de ano que vieram para trazer boas novas à capital do minério.

Os vencedores e seus respectivos prêmios:

- Motocicleta Suzuki GSR 150 cc 0 km: Vanda M. Leite Caires, que comprou no Supermercado Superbompreço.

- Um salário mínimo: Vendedora do Supermercado Superbompreço, Paula.

- Volkswagem Cross Fox 0 km: Renam da Silva Amaral, que comprou na Loja Calçados Ivone.

- Um salário mínimo: Vendedora da Loja Calçados Ivone, Andréia.

Assessoria de Comunicação da CDL de Brumado (Izidy Ramel Comunicação)

[gallery columns="4" link="file" ids="7697,7698,7702,7699,7696,7700,7695,7703,7706,7707,7705,7704"]

IPI da linha branca não terá alta em janeiro, informa Ministério da Fazenda

06 jan, 2014 às 10:13

- O Imposto Sobre Produtos Industrializados (IPI) incidente sobre os produtos da chamada "linha branca" (geladeiras, fogões, máquinas de lavar e tanquinhos) não será elevado no início de 2014, informou o Ministério da Fazenda.De acordo com o governo federal, também não há expectativa de mudança nos próximos meses, de modo que as alíquotas atuais permanecem no atual patamar indefinidamente. Vale lembrar, porém, que o benefício só vale para os produtos com eficiência energética "A".Em junho, o governo federal anunciou um reajuste gradual das alíquotas do IPI de produtos da linha branca (com exceção de máquinas de lavar, que permanece em 10%) no decorrer deste ano, que retornariam ao patamar original a partir de outubro – mas essa iniciativa foi abortada.Alíquotas do IPICom isso, a tributação do IPI para geladeiras e refrigeradores, por exemplo, permanecerá em 10% no próximo ano. A alíquota era de 5% até o fim de janeiro deste ano, passando para 7,5% em fevereiro, 8,5% em julho e para 10% em outubro. A alíquota considerada "original" (cheia) é de 15%.Para os tanquinhos, o IPI continua no atual patamar de 5% em 2014. O IPI de tanquinhos estava em zero no ano passado, subiu para 3,5% em fevereiro deste ano e, em julho passou para 4,5%, avançando para 5% em outubro. A tributação "cheia" deste produto, pelo IPI, é de 10%.Para as máquinas de lavar, a alíquota atual é de 10% e já havia a informação do Ministério da Fazenda, divulgada em outubro, de que ela permaneceria neste patamar indefinidamente. Antes do início das reduções do IPI, a alíquota para as máquinas de lavar era de 20%.Já os fogões tiveram sua alíquota original, de 4%, retomada em outubro deste ano e assim permanecem indefinidamente, informou o Ministério da Fazenda. Fonte: G1